譲渡所得から3,000万円を特別控除することができる空き家特例制度をご存知ですか

制度趣旨

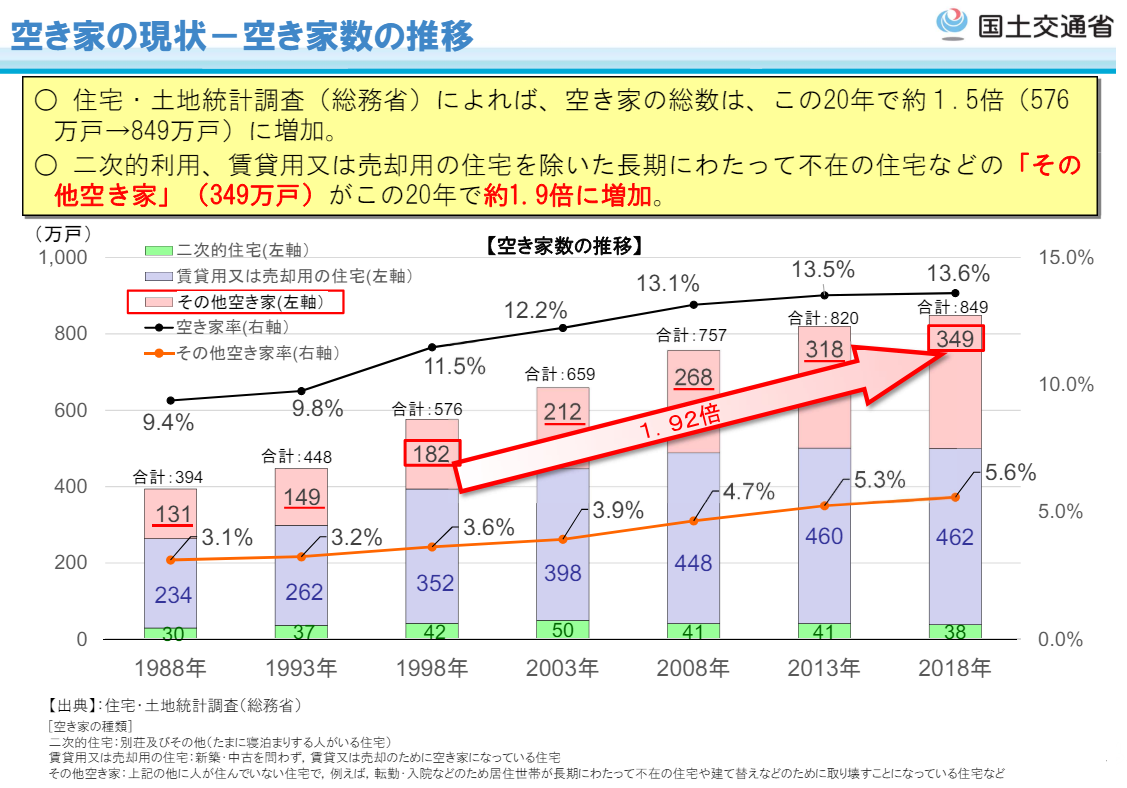

住宅地域の生活環境に悪影響を及ぼしうる空き家の数は毎年増加しており、この20年で、空き家の数(注1)は約1.9倍に増加しています。

(注1)二次的利用、賃貸用又は売却用の住宅を除いた長期にわたって不在の住宅などの「その他空き家」の数

そして、これらの空き家のうち約3/4は昭和56年5月31日以前の耐震基準(いわゆる「旧耐震基準」)の下で建築されており、旧耐震基準の家屋の約半数は耐震性がないものと推計されています。

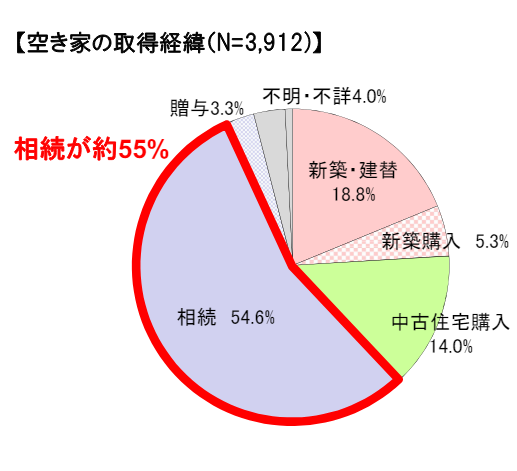

こうした空き家は、相続の機会に発生するものが過半数以上と言われていますが、空き家を早期に譲渡することにより空き家の解消を図ることを税制面から支援する制度として相続により生じた空き家(旧耐震基準の下で建築されたもの)を相続人が必要な耐震改修又は当該家屋又は建物を取り壊して更地で売却した場合の譲渡所得について特別控除(3,000万円)制度が創設されました。

制度の内容

本特例は、相続又は遺贈による被相続人居住用家屋(注2)及び被相続人居住用家屋の敷地等(注3)の取得をした相続人(包括遺贈者を含みます。以下同じです。)が平成28年4月1日から令和9年12月31日までの間に、その取得をした被相続人居住用家屋又は被相続人居住用家屋の敷地等について、①同家屋に耐震基準を満たすリフォーム工事を行って譲渡した場合(建物のみ又は建物等及びその敷地の譲渡)又は②建物を取り壊して更地にして土地等を譲渡した場合には措置法第35条第1項(居住用財産の譲渡所得の特別控除)に規定する居住用財産を譲渡した場合(1億円以下)に該当するものとみなして居住用財産の譲渡をした場合の3,000万円の特別控除を適用できることとするものです(措法35③)。

(注2)特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋(以下「従前居住用家屋」といいます。)は被相続人居住用家屋に該当します。

(注3)特例の対象となる「被相続人居住用家屋の敷地等」とは、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)において被相続人居住用家屋の敷地の用に供されていた土地またはその土地の上に存する権利をいいます。

なお、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど)のある一団の土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

適用要件

本特例の対象となる譲渡とは次のイ~ロ要件を満たす譲渡をいいます。

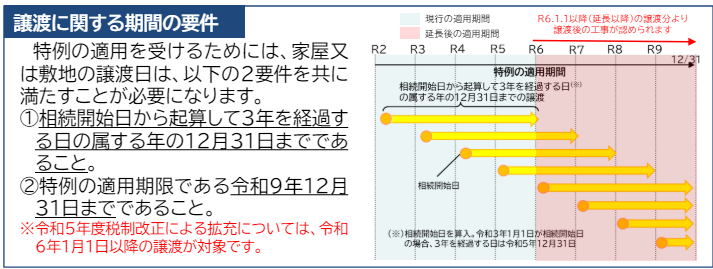

イ 適用期間の要件

平成28年4月1日から令和9年12月31日までの間であって、相続開始があった日から同日以後3年を経過する日の属する年の12月31日までの間に行った譲渡であること

ロ 譲渡価額の要件

売却代金が1億円以下であること。

この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

注意点

1.相続した建物を取り壊した後一時的に貸し駐車場として利用したり、居住の用に供したりすると適用できません。

2.被相続人が要介護の認定を受け、老人ホームに引っ越した後、一時的に居住用として無償で貸し付けられていた場合は被相続人居住用家屋の要件を満たさないこととなり、本特例の適用はできません。(措置法通達35-9の3)

3.本特例を受けられる者は、相続又は遺贈により被相続人が居住していた被相続人居住用家屋及び敷地等を取得した相続人です(措法35③)。すなわち、「被相続人居住用家屋」と「被相続人居住用家屋の敷地等」との両方を取得した相続人です。たとえば、相続等により被相続人居住用家屋を長男、被相続人居住用家屋の敷地等を次男が取得しているような場合には、両者とも本特例の適用をうけることはできません。

4.亡親の家を相続後、売却する予定であるのであれば複数の相続人で相続し、各相続人がそれぞれ特別控除を使ったほうが税制上のメリットは大きくなります(注4)。

(注4)令和6年1月1日以後に行う譲渡で被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は2,000万円までとなります。

さいごに

以上、空き家特例制度の内容と注意点についてご説明しました。メリットが大きい反面、本特例の解釈は厳格性が要請され適用要件の判断がむずかしい場面もあります。こうした点を考えると本特例の適用にあたっては譲渡所得税の申告の時だけでなく、相続税対策を含めた事前のプランニングが必要であるといえます。当事務所では相続・譲渡に関する無料相談を行っていますので、お気軽にご相談下さい